Nộp chậm thuế có bị tính lãi theo ngày hay không? Bài viết dưới đây sẽ nêu rõ cụ thể vấn đề này.

Báo Sức khoẻ Đời sống ngày 13/7 đưa thông tin với tiêu đề: Hàng triệu người sẽ phải chịu lãi thuế nếu không biết điều này. Với nội dung như sau:

Có phải chậm nộp thuế sẽ bị tính lãi theo ngày?

Chậm nộp thuế có bị tính lãi theo ngày không là vấn đề được nhiều người quan tâm, trong bài viết này, chúng ta sẽ tìm hiểu cụ thể về vấn đề này.

Thuế là một phần không thể thiếu trong hoạt động kinh doanh và đời sống hàng ngày của người dân. Việc nộp thuế đúng hạn là trách nhiệm của mỗi cá nhân và doanh nghiệp.

Theo quy định của pháp luật hiện hành, việc chậm nộp thuế sẽ phải chịu phạt lãi suất. Cụ thể, theo Luật Quản lý thuế và các văn bản hướng dẫn liên quan, cá nhân hoặc doanh nghiệp nếu nộp thuế chậm sẽ phải chịu mức lãi suất phạt nhất định. Đây là một biện pháp nhằm khuyến khích việc nộp thuế đúng thời hạn và đảm bảo nguồn thu cho ngân sách nhà nước.

Mức lãi suất phạt chậm nộp thuế hiện nay được quy định là 0,03% trên số tiền thuế chậm nộp mỗi ngày. Điều này có nghĩa là thời gian chậm nộp thuế càng lâu, số tiền phạt lãi suất sẽ càng lớn.

Cụ thể, công thức tính phạt lãi suất chậm nộp thuế như sau: Số tiền phạt = Số tiền thuế chậm nộp x 0,03% x Số ngày chậm nộp

Ví dụ, nếu bạn chậm nộp 10 triệu đồng tiền thuế trong 30 ngày, số tiền phạt sẽ được tính như sau: Số tiền phạt = 10,000,000 x 0,03% x 30 = 90,000 đồng.

Việc chậm nộp thuế không chỉ ảnh hưởng đến tài chính của cá nhân hoặc doanh nghiệp mà còn gây ra nhiều hệ lụy khác. Chậm nộp thuế có thể dẫn đến việc bị cơ quan thuế xử lý vi phạm, phạt hành chính hoặc thậm chí truy cứu trách nhiệm hình sự trong những trường hợp nghiêm trọng. Bên cạnh đó, uy tín của doanh nghiệp cũng có thể bị ảnh hưởng tiêu cực, gây khó khăn trong hoạt động kinh doanh và hợp tác với các đối tác.

Để tránh việc chậm nộp thuế, cá nhân và doanh nghiệp cần lên kế hoạch tài chính rõ ràng và theo dõi sát sao các kỳ hạn nộp thuế. Dưới đây là một số gợi ý giúp bạn tránh việc chậm nộp thuế:

Sử dụng dịch vụ kế toán chuyên nghiệp: Đảm bảo rằng bạn có đội ngũ kế toán hoặc dịch vụ kế toán chuyên nghiệp để theo dõi và xử lý các vấn đề liên quan đến thuế.

Thiết lập nhắc nhở:Sử dụng các công cụ nhắc nhở qua email, điện thoại hoặc phần mềm quản lý để không bỏ lỡ các kỳ hạn nộp thuế.

Lập quỹ dự phòng:Luôn có một quỹ dự phòng để đảm bảo bạn có đủ tiền nộp thuế đúng hạn.

Tóm lại, chậm nộp thuế có thể dẫn đến việc phải chịu phạt lãi suất tính theo ngày, gây ảnh hưởng tiêu cực đến tài chính và hoạt động kinh doanh. Vì vậy, việc nộp thuế đúng hạn không chỉ là trách nhiệm mà còn là cách để bảo vệ quyền lợi của chính mình.

Tiếp dến, báo Dân Trí cũng có bài đăng tương tự với thông tin: “Vỡ mộng” nghề tiếp thị liên kết khi phát hiện nợ thuế gần 1 tỷ đồng

Nội dung được báo đưa như sau:

“Doanh thu 300 triệu đồng/tháng, trừ các chi phí thì chỉ giữ lại được 20%. Tôi không ngờ bản thân lại bị nợ thuế hơn 760 triệu đồng, nghĩa là 35% trên tổng doanh thu”, người làm tiếp thị liên kết nói.

Sốc nặng vì mang nợ

Năm 2018, Tuấn Anh (ngụ tại tỉnh Quảng Bình) trở thành đối tác tiếp thị liên kết (affiliate) cho sàn Shopee và Lazada. Tỉ lệ hoa hồng cho mỗi mặt hàng bán được có thể dao động 1-10%.

Sau một thời gian tìm hiểu và cố gắng, Tuấn Anh không khỏi vui mừng khi doanh thu bán hàng có thể đạt 300 triệu đồng. Trong đó, chi phí đầu tư cho máy móc, nhân viên, chạy quảng cáo,… đã chiếm hơn 70% doanh thu. Sau khi sàn thương mại điện tử (TMĐT) trừ thêm 10% thuế thu nhập cá nhân (TNCN), Tuấn Anh bỏ túi khoảng 60 triệu đồng/tháng.

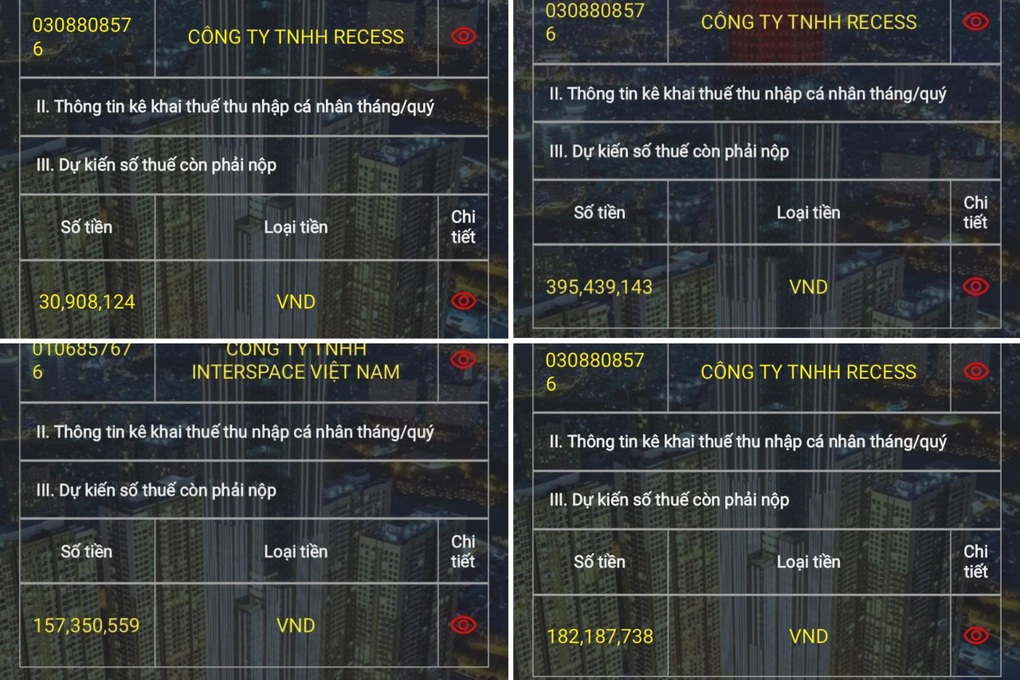

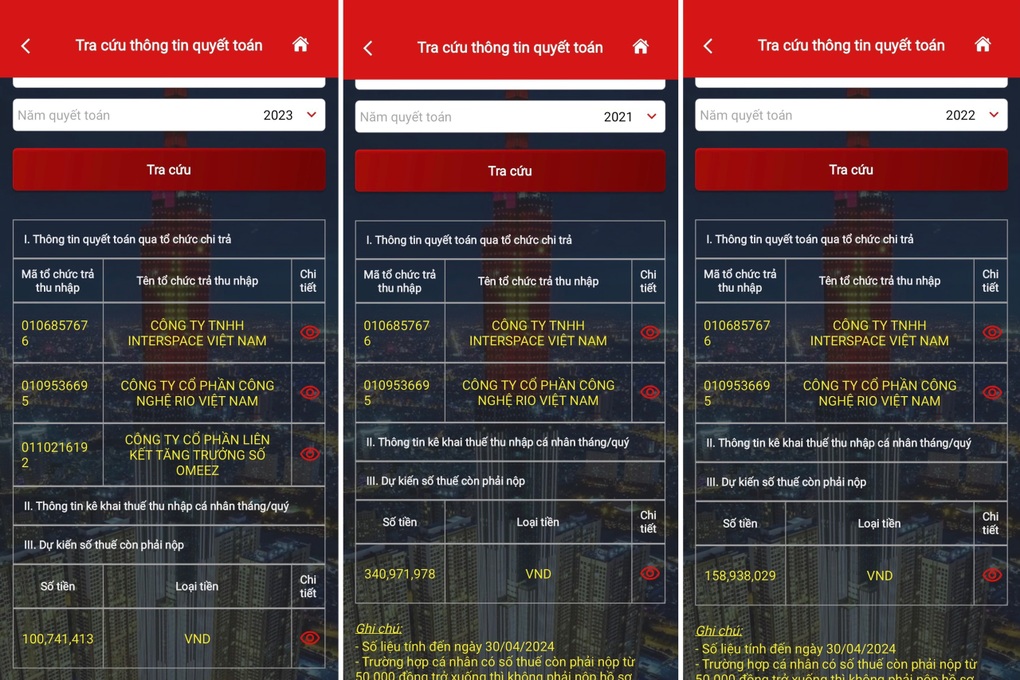

Thấy nghề này “ăn nên làm ra”, anh cố gắng duy trì và theo đuổi suốt 6 năm qua. Thế nhưng, trong một lần vô tình kiểm tra thông tin trên ứng dụng thuế điện tử, anh mới tá hỏa, phát hiện mình nợ hơn 760 triệu đồng tiền thuế.

“Lúc đó tôi sốc nặng, cảm giác choáng váng vì bản thân không hề biết mình lại nợ thuế nhiều đến vậy. Tôi cứ nghĩ khi sàn trừ 10% thuế TNCN là xong. Bây giờ tôi không biết lấy tiền ở đâu để đóng thuế.

Hơn nữa, nếu tính thuế trên lợi nhuận thì còn chấp nhận được, đằng này là thuế dựa trên doanh thu thì thật khó cho tôi. Cứ ngỡ lãi nhưng không ngờ lỗ nặng”, anh nói.

Theo anh Tuấn anh, trong bảng kê khai mà sàn khai báo lên cơ quan thuế, toàn bộ doanh thu của anh được khai với dạng tiền công, tiền lương. Vì vậy, anh Tuấn Anh phải chịu khấu trừ đến 35% thuế TNCN.

Anh Ninh (ngụ tại TP Hà Nội) cho hay mình cũng đang phải gánh số tiền nợ thuế lên đến 600 triệu đồng, sau hơn 3 năm làm affiliate cho AccessTrade Việt Nam.

Dù đã làm công việc này nhiều năm nhưng anh chỉ mới biết tin này từ 1 tháng trước, khi mạng xã hội xôn xao về việc nhiều người làm affiliate cũng rơi vào tình huống tương tự.

“Chúng tôi rất sốc và đang tìm cách làm việc với sàn để đưa ra hướng giải quyết. Tuy nhiên, phía sàn chỉ giải thích rằng do chúng tôi không tìm hiểu rõ luật ngay từ đầu.

Tôi thấy bật cập ở chỗ chúng tôi là đối tác nhưng sàn lại kê khai là người lao động hưởng tiền công. Vì theo Thông tư 40/2021 của Bộ Tài chính thì đối tác kinh doanh là quảng cáo trên sản phẩm, dịch vụ nội dung thông tin số thì chỉ chịu mức thuế 7%”, anh Ninh bức xúc.

Làm gì để tránh “ôm” nợ tiền tỷ?

Không chỉ gánh số nợ thuế lớn, anh Ninh cho hay nghề affiliate giờ đây không còn “hái ra tiền” nhiều như trước, bởi ngày càng có quá nhiều người tham gia.

Hết cảnh thu 200 triệu đồng/tháng, anh Ninh bộc bạch giờ đây doanh thu đã giảm đi đáng kể.

“Ngành này bây giờ mức độ cạnh tranh rất cao, người làm nghề phải bỏ nhiều công sức, vốn để đầu tư thì mới mong đạt doanh thu khủng. Giờ khó khăn chồng chất, tôi cũng không biết công việc của mình sẽ đi đâu về đâu”, anh Ninh thở dài, nói.

Từ ngày phát hiện mình nợ thuế đến 760 triệu đồng, anh Tuấn Anh ngày nào cũng áp lực, tối chỉ ngủ được vài tiếng. Giờ đây, không chỉ chật vật vì doanh thu giảm 75% so với năm trước, anh còn đau đầu khi phải chạy vạy khắp nơi vay tiền để lo tiền nộp thuế.

“Bây giờ muốn nghỉ cũng không được, phải cố cày tiếp, gỡ được bao nhiêu thì gỡ”, anh ngán ngẩm.

Theo luật sư Trần Minh Hùng (Đoàn Luật sư TPHCM), nguyên nhân dẫn đến vấn đề này xuất phát từ việc nhiều người chưa am hiểu quy định pháp luật về nghĩa vụ nộp thuế.

Theo quy định tại Nghị định số 65/2013 của Chính phủ, ngoài tiền lương, tiền công thì thu nhập chịu thuế của cá nhân bao gồm cả tiền thù lao nhận được dưới các hình thức như: tiền hoa hồng, môi giới, tiền tham gia đề tài, dự án, tiền nhuận bút và các khoản tiền hoa hồng, thù lao khác.

Do đó, việc các cá nhân tiếp thị liên kết nhận tiền hoa hồng, môi giới này đều phải nộp thuế TNCN. Các cá nhân khi nhận tiền hoa hồng từ 2 triệu đồng trở lên phải đóng trước 10% thuế TNCN theo quy định dạng thu nhập vãng lai.

Tuy nhiên, 10% này là thuế tạm thu, sau khi quyết toán thuế năm, nếu thu nhập cá nhân đó sau khi kê khai và giảm trừ gia cảnh cho bản thân và người phụ thuộc nếu không phát sinh thu nhập tính thuế thì không phải nộp thuế TNCN, được hoàn lại số tiền thuế đã tạm thu.

Hơn nữa, việc kê khai và khấu trừ như nêu trên không đồng nghĩa với việc các đối tác affiliate là người làm công ăn lương của các sàn TMĐT, mà các sàn đang chi trả tiền thù lao hoặc phí dịch vụ dưới hình thức hoa hồng môi giới, tiếp thị và tạm khấu trừ thuế 10% trước khi chi trả. Mặt khác, phần tiền hoa hồng được quy định là một trong các hình thức thù lao nhận về và phải chịu thuế theo quy định.

Trong đó, mức thuế 35%/năm được áp dụng cho cá nhân có thu nhập tính thuế (sau khi trừ các khoản giảm trừ gia cảnh) từ 960 triệu đồng/năm trở lên (tức thu nhập nhận được luôn cao hơn thu nhập tính thuế).

Do đó, những người làm tiếp thị Affiliate do nhầm lẫn tại điểm này nên cho rằng các công ty kê khai khoản hoa hồng là tiền lương, tiền công và coi họ như người lao động, người làm công ăn lương là chưa chính xác.

Bên cạnh đó, mấu chốt vấn đề nằm ở chỗ những cá nhân làm tiếp thị liên kết trên các sàn TMĐT có đăng ký kinh doanh hay không. Trong trường hợp có đăng ký là cá nhân kinh doanh hoặc hộ kinh doanh, mức thuế áp với những trường hợp này chỉ là 7% (gồm thuế GTGT 5% và 2% thuế TNCN).

Tuy nhiên, vì họ bỏ qua điều này nên vô tình khiến bản thân bị áp thuế TNCN với người làm công ăn lương, theo biểu thuế lũy tiến từng phần với bậc thuế cao nhất lên đến 35%.

Khi đó, người nộp thuế chỉ được giảm trừ gia cảnh cho bản thân 11 triệu đồng/tháng và người phụ thuộc với mức 4,4 triệu đồng/tháng chứ không được trừ các chi phí như thuê nhân sự, thuê công cụ tạo nội dung để bán hàng, chạy quảng cáo, mua kênh, page, nhóm…

“Về giải pháp, trước mắt những trường hợp làm tiếp thị liên kết nên đăng ký cá nhân kinh doanh hoặc hộ kinh doanh trước khi làm đơn khiếu nại với cơ quan thuế.

Trong đó, ghi rõ là mình thuộc dạng cá nhân kinh doanh chứ không phải người làm công ăn lương và không ủy quyền quyết toán thuế cho các sàn TMĐT. Đồng thời, cần giải trình với cơ quan thuế để có thể xem xét lại có được kê khai thu nhập, giảm trừ gia cảnh hay không”, luật sư Hùng nói.

Ngoài ra, người làm affiliate cần trình bày rõ là chưa đăng ký thuế, nay mới đăng ký và xin kê khai nộp thuế. Những trường hợp này sẽ chỉ bị phạt chậm nộp. Họ sẽ được áp mức thuế 7% (gồm thuế GTGT 5% và thuế TNCN là 2%) trên tổng thu nhập được nhận từ các sàn TMĐT, tránh được việc bị truy thu thuế tiền tỉ.